开云(中国)一站式服务官方网站 寒武纪改日功绩的乐不雅预测及估值盘考

当下芯片供给不及,是国内AI产业发展的主要瓶颈。寒武纪被誉为“国产英伟达”,亦然不雅察原土AI芯片产业与国产替代进度的核心风向标。研判内行AI产业趋势,离不开对英伟达的分析;而念念要把捏国内AI赛说念的发展头绪,寒武纪则是重中之重。

本文笼统多家券商给出的功绩预测数据,皆集行业视角,对寒武纪的估值水平伸开简要分析与判断。

一、各大券商对寒武纪的功绩预测

寒武纪2025年年报与2026年一季报功绩已露出,2025年公司实现归母净利润20.59亿元,同比大幅扭亏为盈,增速高达555.24%;2026年一季度归母净利润10.13亿元,同比增长185.04%,盈利延续高增长态势,考证了产物限制化落地的刚劲动能。

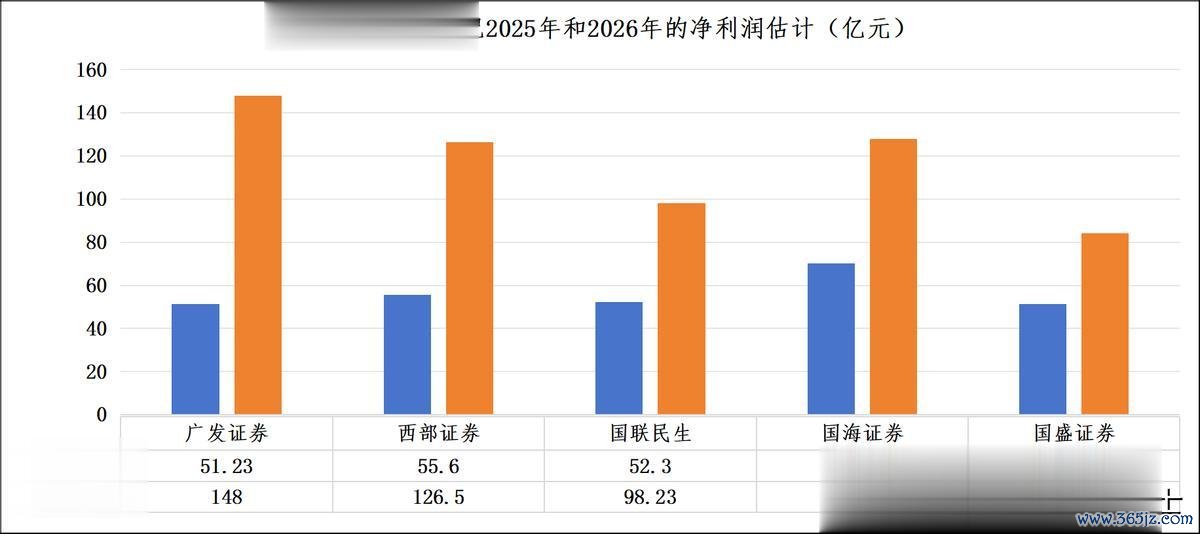

多家券商对寒武纪2026年净利润给出预测,区间为51.23亿元至70.32亿元,其中广发证券预测51.23亿元、西部证券预测55.6亿元、国联民生预测52.3亿元、国盛证券预测51.35亿元,最乐不雅的为国海证券的70.32亿元。以2025年净利润为基数测算,2026年功绩同比增速区间约为148.81%—241.53%,阛阓多量预期公司盈利将保持高弹性推广。

另外,以上五家券商对寒武纪2027年净利润的预测区间为84.03亿元至148亿元,其中广发证券预测148亿元、西部证券预测126.5亿元、国联民生预测98.23亿元、国海证券预测127.9亿元、国盛证券预测84.03亿元,最乐不雅的为广发证券的148亿元。以每家券商的2026年预测值为基数测算,2027年功绩同比增速区间约为63.6%—188.9%,恒久增长预期仍是刚劲。

二、寒武纪的估值分析

寒武纪自2020年7月上市后,市值先短期冲高,随后在2020至2022年赓续震憾下行、恒久低位逗留,最低跌至189亿元。

2023年起受AI产业高涨与国产替代逻辑鼓舞,寒武纪市值开启成立上行,开云(中国)一站式服务官方网站2024年稳步走高,年末站上2700亿元关隘。2024年末至2026年上半年行情进一步加快,市值波动显着加重,先后冲破6000亿、8000亿大关,全体走势与AI行业周期、公司贸易化及功绩竣事节拍深度绑定,成长预期不断抬升的同期,市值震憾幅度也随之放大。

以刻下8000亿元总市值为缠绵基数,皆集券商一致预期,寒武纪2025年、2026年归母净利润差异为56.16亿元、116.932亿元,对应远期市盈率差异为142.45倍、68.42倍。

皆集各家券商对2026年功绩的预测测算,寒武纪2027年净利润同比增速区间为63.6%—188.9%,恒久成长动能尽头饱和。市盈率内容是对企业成长性的估值反应,在PEG=1的合理估值圭表下,对应合理市盈率区间为63.6倍至188.9倍。

九游体育世界杯中国官网首页刻下公司市值对应2026年的远期市盈率为68.42倍,处于合理估值区间下沿;若取区间核心测算,2026年的合理市盈率至少可达120倍。在AI产业高景气延续、行业增速未见回落的布景下,瞻望2027年寒武纪市值有望攀升至1.4万亿元。

三、小结

阛阓上常有不雅点以为AI存在估值泡沫,但从资金推行选拔不出丑出,AI是当下阛阓中韧性最强的板块。纵不雅盘面,其他板块个股赓续阴跌,只有AI产业链逆势走强,足以印证这一“泡沫”具备坚实守旧。

本钱阛阓本便是预期与梦念念交汇的场合,投资途中不免心生颓废与疑虑,这都在所不免。实在的投资贤慧开云(中国)一站式服务官方网站,是稳当产业趋势感性看待行情,既能在行情上行阶段戒指享受成长溢价,也能在风险莅临前实时抽身离场。